Si algo he aprendido en estos años, es que la vida no pide permiso para lanzarnos curvas inesperadas. Un problema de salud, un arreglo urgente en la casa o, en el peor de los casos, la pérdida del empleo, son realidades que nos pueden pasar a todos. Por eso, después de aprender a registrar nuestros gastos, el siguiente paso lógico no es salir corriendo a invertir, sino construir nuestro fondo de emergencia.

Hablemos claro: invertir sin tener un colchón de dinero seguro es como intentar cruzar el océano en un barco sin botes salvavidas. Puede que el mar esté tranquilo hoy, pero si llega la tormenta, usted no querrá estar desprotegido.

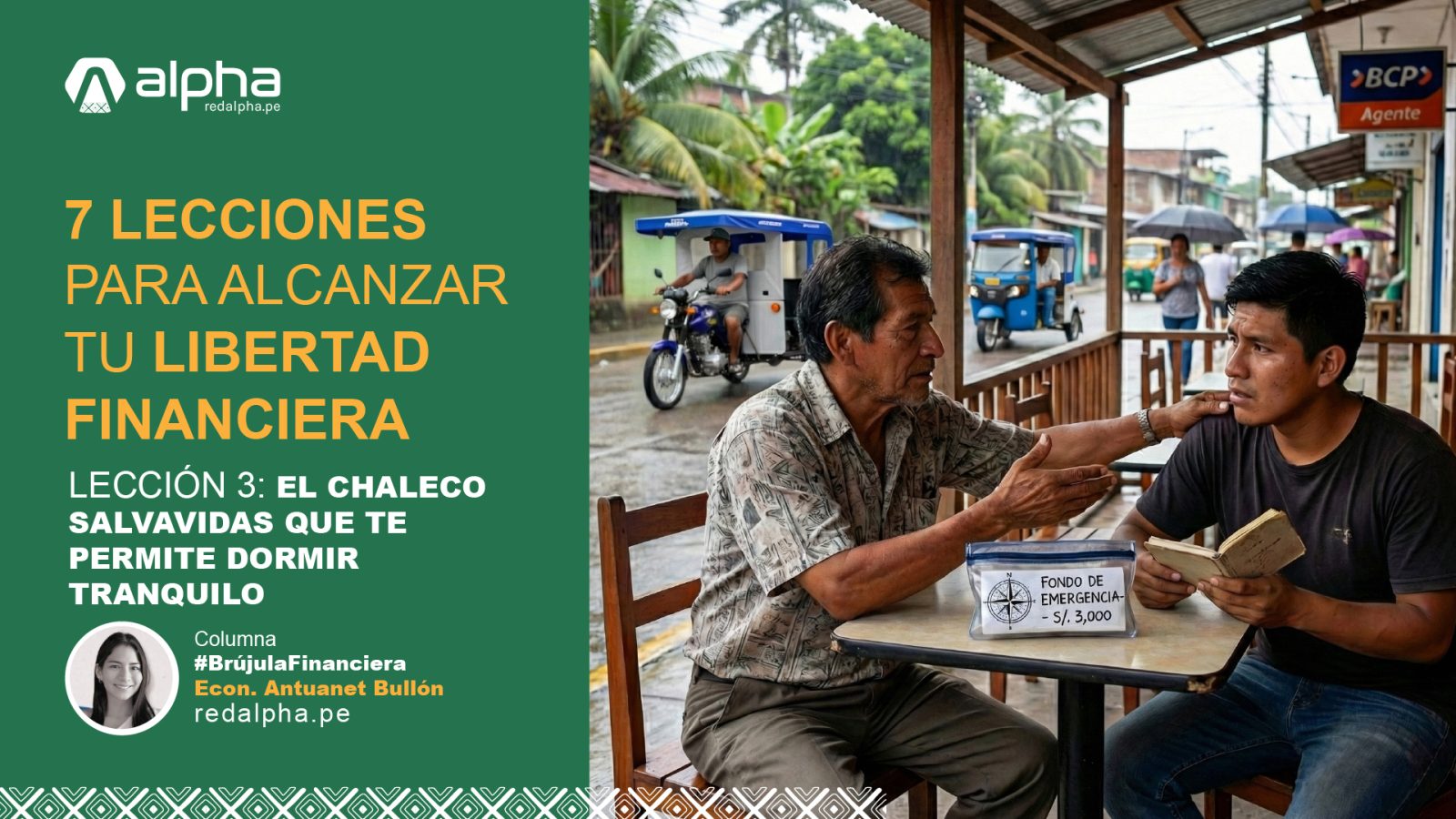

¿Qué es realmente un fondo de emergencia?

No es un ahorro para las vacaciones ni para comprarse el último modelo de celular. Es un dinero sagrado, destinado exclusivamente a cubrir imprevistos reales. Mi experiencia me dice que la mayoría de la gente se rinde porque intenta ahorrar una suma enorme de golpe. El secreto está en la disciplina y la constancia, no en la velocidad.

La Regla de Oro de los 3 a 6 meses:

Lo ideal es tener guardado lo equivalente a lo que usted gasta en 3 o 6 meses para vivir. Si usted gasta S/. 1,000 al mes, su meta final son S/. 3,000 o S/. 6,000.

Parece mucho, ¿verdad? No se agobie. He visto a muchas personas lograrlo empezando por una meta pequeña. Ese primer éxito le dará la confianza necesaria para seguir.

¿Dónde guardar este dinero y cómo hacerlo?

Aquí es donde entra la seriedad: este dinero no se invierte en algo riesgoso. Debe estar en un lugar seguro y de «liquidez inmediata». Buscamos paz mental, no hacernos ricos con este fondo específico.

Tres consejos prácticos basados en mi experiencia:

- Automatice con herramientas reales: Hoy la tecnología nos ayuda. Por ejemplo, puede usar los «Wardaditos» del BCP u opciones similares en su banco, donde puede programar una transferencia automática apenas reciba su sueldo. Si espera a que «sobre» plata a fin de mes, nunca lo hará.

- Defina qué es una emergencia real: Una emergencia no es una oferta de zapatos. Una emergencia real es tener cómo cubrir la cuota del colegio de sus hijos o el pago del alquiler de su departamento si sus ingresos se detienen de golpe. Eso es lo que le permite dormir de noche.

- No lo toque: Una vez que alcance su meta, olvide que ese dinero existe. Está ahí para que usted pueda tomar riesgos inteligentes en sus futuras inversiones sin miedo a quedar en la calle.

Construir este fondo es la diferencia entre que un problema sea una tragedia financiera o simplemente un inconveniente pasajero.

Nota del Autor: Esta columna está dedicada y diseñada únicamente para aquellos que realmente están comprometidos a tomar el control y cambiar su futuro financiero. Si usted es un gastador compulsivo y aún no está listo para aceptar la disciplina que implica este cambio, le recomiendo que mejor no lea. El camino de la libertad financiera es para los valientes que están listos para la acción.

Reflexión de la Semana:

Si usted no domina su dinero, él lo dominará a usted. Tome el control, sea el dueño de su destino.

- ahorro inteligente

- ahorro mensual

- bienestar económico

- colchón financiero

- conciencia financiera

- control de gastos

- disciplina financiera

- educación financiera

- estabilidad financiera

- finanzas familiares

- finanzas personales

- fondo de emergencia

- hábitos financieros

- imprevistos económicos

- inversión responsable

- libertad financiera

- liquidez inmediata

- manejo del dinero

- planificación financiera

- seguridad financiera

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja un comentario