La libertad financiera suena a un sueño lejano, de esos que solo alcanzan los grandes empresarios o quienes tuvieron suerte. Hablemos claro, eso no es verdad. Lo que he aprendido en estos años es que la independencia económica no va de la cantidad de ceros en su cuenta, sino de la tranquilidad que le da el control sobre su dinero.

Este camino se construye con esfuerzo, por supuesto, pero la clave es la disciplina, la constancia y una hoja de ruta que realmente funcione. En mis años de experiencia, he visto personas que viven tranquilamente con S/5,000 mensuales como otras que ganan S/10,000 y viven ahogados en deudas constantes, todo esto porque no hay un orden establecido.

Mucha gente busca el atajo o la inversión de moda antes de cimentar la base. Si algo me enseñó el tiempo es que, antes de invertir como un experto, hay que manejar las finanzas personales como un adulto responsable. Por eso, hoy comparto las siete lecciones prácticas que la mayoría de la gente ignora y que son la base para que puedas, con constancia, empezar a construir esa independencia.

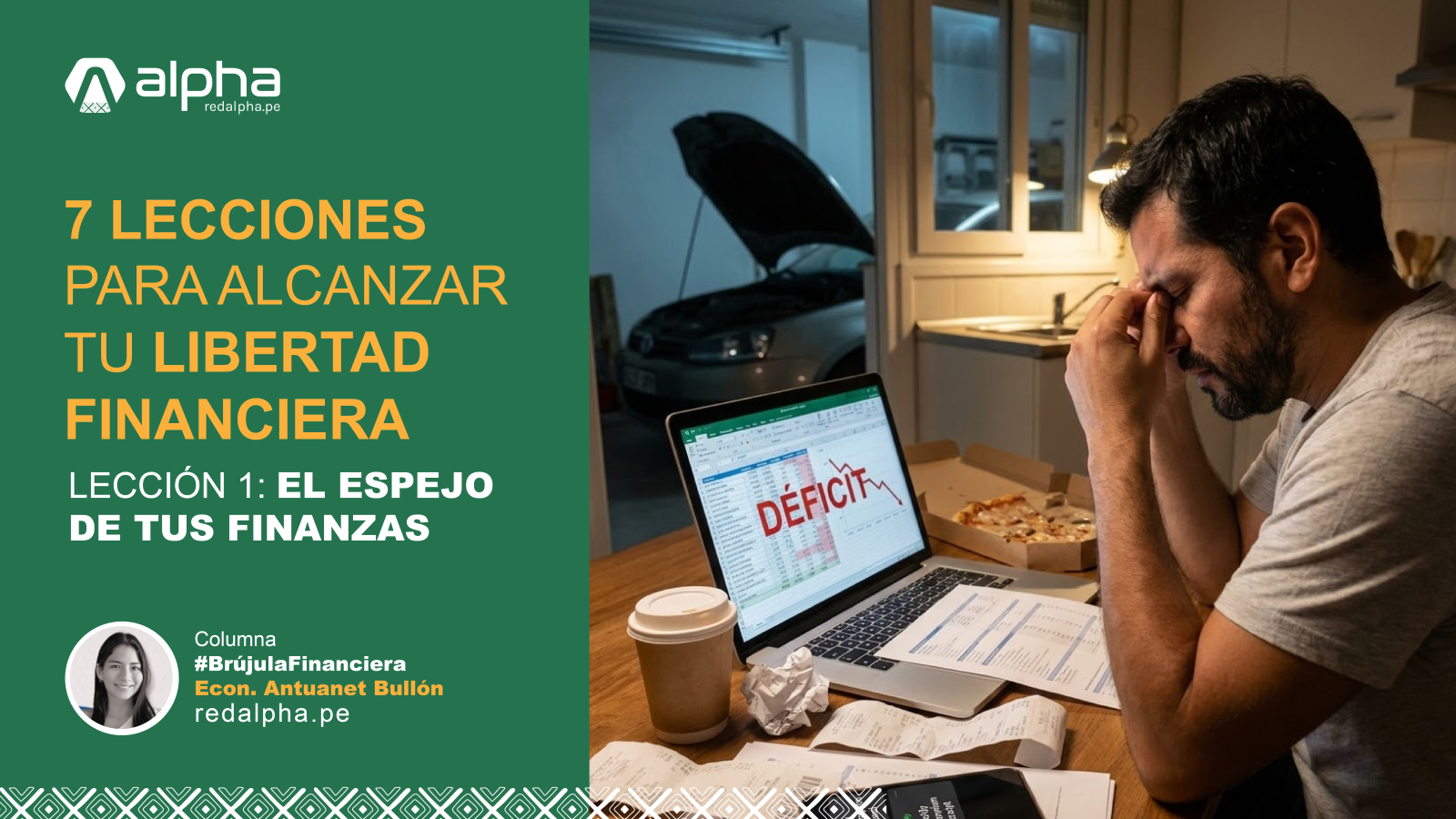

Lección 1: El espejo de tus finanzas (Registro de ingresos y gastos)

Uno no puede arreglar un carro si no sabe por qué falla. En las finanzas, es igual: no podemos mejorar lo que no medimos.

Vivimos con lo que me gusta llamar «amnesia de los gastos». Creemos que gastamos mucho menos de lo real, y esos pequeños lujos diarios –el café, la suscripción de Netflix, Spotify, etc que ya olvidó, la comida que pide por delivery– se van sumando en silencio hasta convertirse en un agujero negro. Si queremos ahorrar e invertir de forma seria, hay que dejar las suposiciones y ver los números de frente.

Maneje su dinero como un negocio:

Piénselo así: su dinero es su empresa más importante. Si un negocio no sabe cuánto le entra y exactamente en qué se le va la plata, está destinado al fracaso. Su registro de gastos es su informe de gestión, le muestra dónde se está fugando el capital que, si se recupera, puede ponerse a trabajar para usted. El dinero siempre debe trabajar por ti las 24 horas del día, y a eso llegaremos al final de las lecciones.

La solución práctica:

El obstáculo principal es que parece aburrido o complicado. Pues no lo es. Lo más valioso que te ofrezco es el consejo de la simplicidad. Olvídate del software sofisticado; con una simple hoja de cálculo (Excel o Google Sheets) o una aplicación gratuita en su celular es más que suficiente para empezar. Ejemplo: Registro contable (disponible en Android o iOs).

- Cree el hábito de 5 minutos: No espere a fin de mes. Conviértalo en un ritual diario. Dedique cinco minutos antes de acostarse a anotar los gastos del día. Es mucho más fácil que lidiar con un montón de recibos acumulados. De ahí con el tiempo, los gastos fijos estarán en tu mente.

- Use categorías claras: No se complique la vida. Categorías grandes y sencillas bastan: Vivienda, Transporte, Comida, Deudas, Ahorro/Inversión, y Gustos/Varios.

- Encuentre al «Villano»: Tras un mes de honestidad, analiza. ¿Dónde está el gasto más grande que no era necesario? Suele ser la comida fuera de casa, el ocio o esas compras impulsivas. Identificarlo es el primer paso para cambiarlo.

Si usted comienza esto hoy, en un mes tendrá la fotografía más nítida de su vida financiera. El registro no es para castigarse, es para tomar el control y liberarse. Es el conocimiento que necesitamos para destinar nuestro dinero a lo que realmente importa: nuestro futuro y nuestra jubilación.

En nuestra próxima columna, usaremos esta información para pasar a la Lección 2: cómo crear un presupuesto flexible que nos permita ahorrar e invertir de verdad sin sentir que estamos sacrificando nuestro día a día.

Nota del Autor:

Esta columna está dedicada y diseñada únicamente para aquellos que realmente están comprometidos a tomar el control y cambiar su futuro financiero. Si usted es un gastador compulsivo y aún no está listo para aceptar la disciplina que implica este cambio, le recomiendo no seguir leyendo. El camino de la libertad financiera es para los valientes que están listos para la acción.

- ahorro

- bienestar financiero

- Brújula financiera

- columna de opinión

- control de gastos

- cultura financiera

- disciplina financiera

- economía personal

- educación financiera

- finanzas personales

- hábitos financieros

- independencia económica

- ingresos y gastos

- inversión

- jubilación

- libertad financiera

- manejo del dinero

- opinión financiera

- planificación financiera

- presupuesto personal

- responsabilidad financiera

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja un comentario